Investasi Pada Entitas Asosiasi

Menguasai konsep, karakteristik, dan metode pencatatan investasi pada instrument ekuitas 2. Psak 15 tentang investasi pada entitas asosiasi dan ventura bersama telah disahkan oleh dewan standar akuntansi keuangan pada tanggal 19 desember 2013.

IAS 28 investasi pada entitas asosiasi dan joint venture

IAS 28 investasi pada entitas asosiasi dan joint venture

Selain itu, silakan menonton video mengenai pembelajaran mata kuliah ini di learning.

Investasi pada entitas asosiasi. Akuntansi investasi pada entitas asosiasi dan ventura bersama armitha khanza leany 120110120003 m. Entitas asosiasi entitas yang mana investor memiliki pengaruh signifikan. Hal ini dikarenakan saham merupakan salah satu komponen yang masuk dalam kelompok ekuitas.

Investor menghentikan penggunaan metode ekuitas sejak tanggal investor tidak lagi memiliki pengaruh signifikan. Outline pendahuluan metode ekuitas penyajian pengungkapan komparasi dengan psak 15 lama dan ias 28 ilustrasi 2 3. Psak 15 investasi pada entitas asosiasi dan ventura bersama 2015 aria farah mita

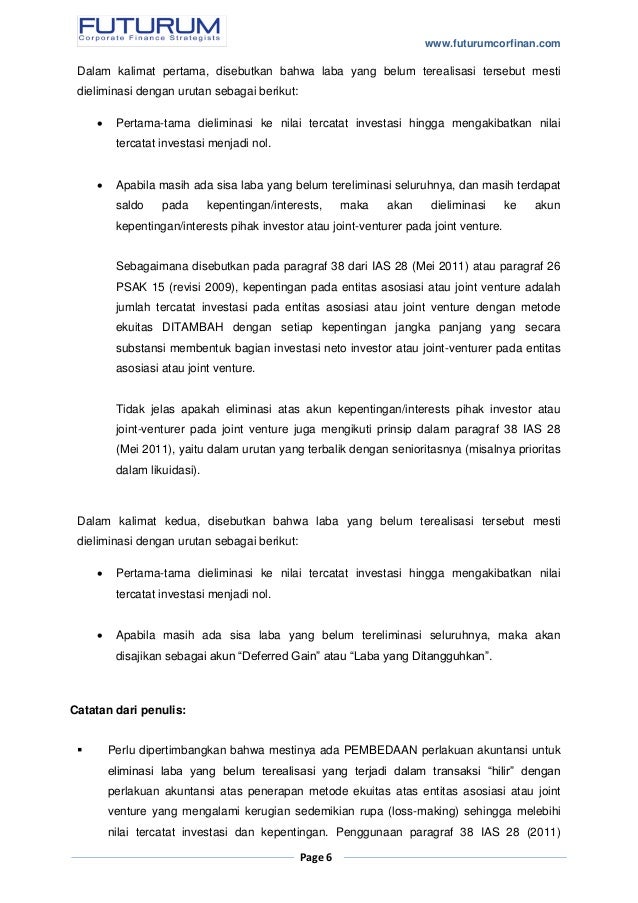

Selamat datang di materi kedua akuntansi keuangan lanjutan. Eliminasi laba yang timbul dari transaksi hilir pendahuluan ifrs update bulan juli 2013 membahas beberapa topik, diantaranya terkait dengan eliminasi laba atas transaksi “hilir” dari pihak venturer ke joint venture. • jika entitas asosiasi melaporkan laba maka investor mulai mengakui bagiannya atas laba tersebut hanya setelah.

Inilah pembahasan lengkap terkait contoh soal investasi pada entitas asosiasi dan anak. Pendahuluan metode ekuitas tujuan bertujuan untuk mengatur perlakuan akuntansi investasi pada entitas asosiasi dan mengatur penerapan metode ekuitas pada akuntansi investasi pada entitas asosiasi dan ventura bersama. Setelah kepentingan entitas dikurangkan menjadi nol, tambahan kerugian dicadangkan.

Investasi diukur pada biaya perolehan dikurang akumulasi kerugian penurunan nilai. Jika emiten memiliki kurang dari 20% kepemilikan saham dan pengaruh tidak signifikan, maka termasuk instrumen keuangan atau investasi keuangan. Mampu menghitung dan mengalokasikan selisih antara biaya perolehan investasi dengan bagian investor.

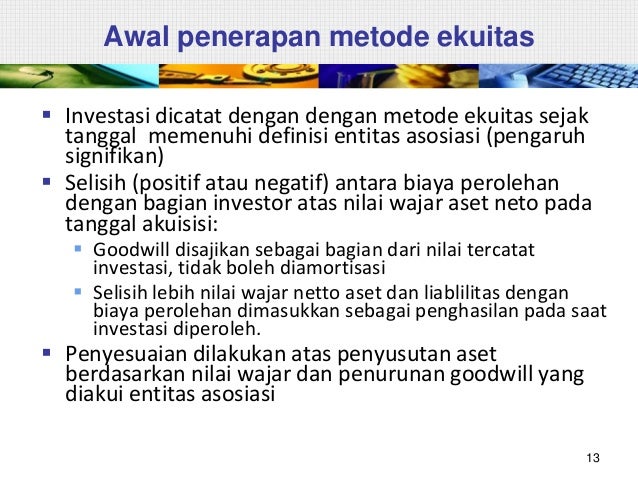

Investasi dicatat dengan metode ekuitas semenjak tanggal memenuhi definisi entitas asosiasi (pengaruh signifikan). Entitas induk a memiliki 30% entitas asosiasi c dan 50% ventura bersama d. Entitas induk a mencatat investasi pada entitas asosiasi z 30% 16

Pernyataan ini tidak wajib diterapkan untuk unsur yang tidak material. Investasi dicatat dengan metode ekuitas sejak tanggal memenuhi definisi entitas asosiasi (pengaruh signifikan). Semangat pagi semua mahasiswa akuntansi!!!

Psak 15 (revisi 2009) investasi pada entitas asosiasi ias 28: Psak 15 investasi pada entitas asosiasi dan ventura bersama perubahan • psak 15 diterapkan oleh seluruh entitas yang merupakan investor dengan pengendalian bersama atau pengaruh signifikan atas investee. Investasi pada entitas asosiasi dicatat dengan menggunakan metode ekuitas, kecuali investasi di klasifikasikan sebagai dimiliki untuk dijual sesuai dengan psak 38.

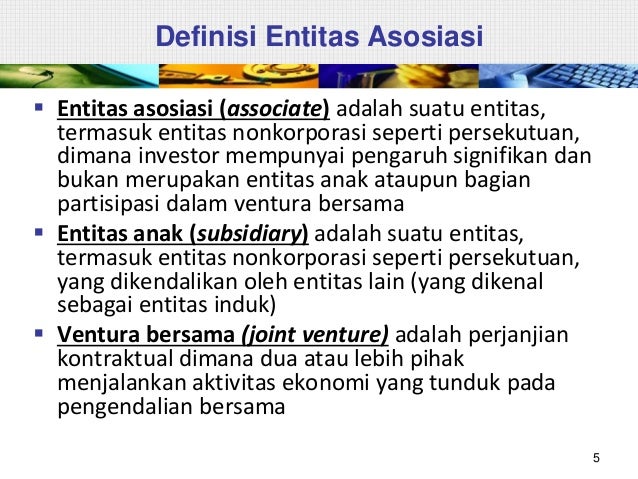

Bab ii pembahasan 2.1 definisi berkaitan dengan entitas asosiasi investasi secara umum dapat didefinisikan sebagai bentuk penyerahan modal kepada suatu entitas tertentu. Investasi pada entitas asosiasi dan ventura bersama psak 15. Investasi pada entitas asosiasi harus dicatat dengan menggunakan metode biaya.

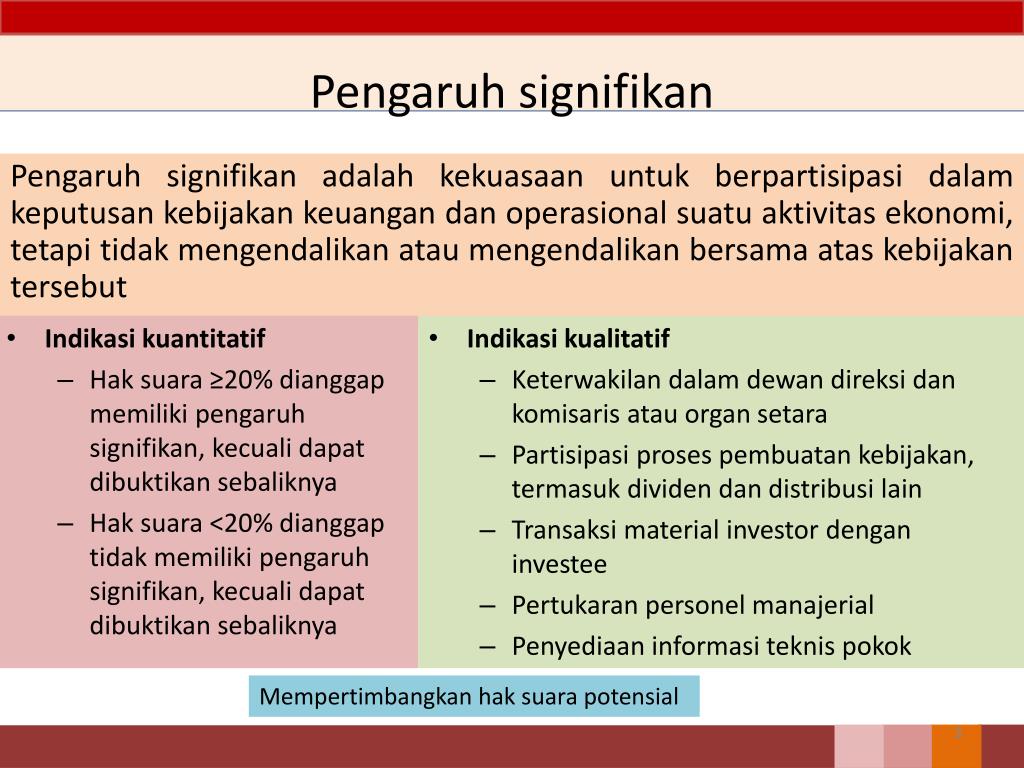

Ketika investasi dihentikan pada entitas asosiasi dan dicatat sesuai dengan psak 55 (instrumen keuangan pengakuan dan pengukuran). Wicaksuh 120110120011 dayuindria rachmawati 120110120024 pengaruh signifikan pengaruh signifikan adalah kekuasaan untuk berpartisipasi dalam Rasyiid i 120110120009 adinda k.

Mampu membedakan perlakuan akuntansi antara metode ekuitas dan metode biaya/nilai wajar 3. Investasi saham pada entitas asosiasi bab. Psak no.15 tentang investasi pada entitas asosiasi dan ventura bersama entitas dengan pengendalian bersama atau pengaruh signifikan atas investee mencatat investasinya pada entitas investasi atau ventura bersama dengan menggunakan metode ekuitas, kecuali jika investasi tersebut memenuhi syarat pengecualian penerapan metode ekuitas.

Investment in associates eff 1 jan 2011 dwi martani 2. Nilai tercatat akhir saldo awal rp 250.000.000 dividen diterima rp (32.000.000) bagian laba entitas asosiasi rp 60.000.000 saldo akhir rp 278.000.000 3. Kemudian, untuk dapat memahami lebih mengenai materi ini, jangan lupa baca materi lengkapnya di buku ajar.

Pada umumnya, hubungan antar entitas dipengaruhi oleh investasi dalam bentuk saham. Jika investasi menjadi investasi entitas anak, maka investasi dicatat sesuai dengan psak 22 kombinasi bisnis dan psak 65 2. Ias 28 investasi pada entitas asosiasi dan joint venture 1.

Psak 15 ini merevisi psak 15 tentang investasi pada entitas asosiasi yang telah diterbitkan pada tanggal 15 desember 2009. Investasi pada entitas asosiasi dicatat dengan memakai metode ekuitas, kecuali investasi di klasifikasikan sebagai dimiliki untuk dijual sesuai dengan psak 38. Www.futurumcorfinan.com page 1 ias 28 investasi pada entitas asosiasi dan joint venture:

Investasi saham pada entitas asosiasi 2. Aset tidak lancar yang dimiliki untuk dijual dan operasi yang dihentikan diterapkan untuk sebagian investasi pada ventura. Investor harus mengakui dividen dan penerimaan distribusi lainnya sebagai penghasilan terlepas apakah hal tersebut berasal dari akumulasi laba entitas asosiasi yang timbul sebelum atau.

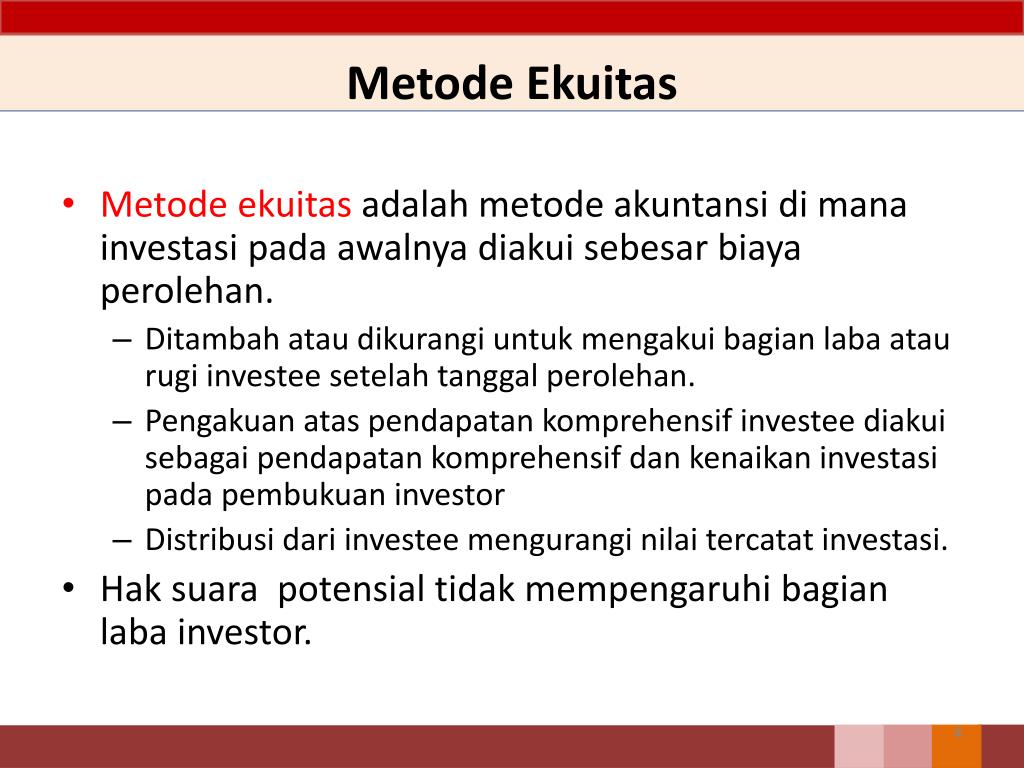

Metode ekuitas adalah metode akuntansi di mana investasi pada Entitas asosiasi c dan ventura bersama d masing‐masing 10% entitas asosiasi z. Investasi pada entitas asosiasi dicatat menggunakan metode ekuitas.

Penyesuaian nilai entitas atas laba rugi entitas asosiasi atau ventura bersama setalah perolehan dilakukan untuk untuk rugi penurunan nilai yang diakui entitas aosiasi menurut metode ekuitas, investasi pada awalnya dicatat sebesar biaya perolehan dan nilai tercatat ditambahkan atau dikurangi untuk mengakui bagian investor atas laba atau rugi. Investasi pada entitas asosiasi dan ventura bersama tentang kepentingan jangka panjang pada entitas asosiasi dan ventura bersama pada tanggal 24 november 2017 untuk disebarluaskan dan ditanggapi oleh perusahaan, regulator, perguruan tinggi, pengurus dan anggota iai, dan pihak Investasi pada entitas asosiasi psak 15 definisi entitas asosiasi adalah suatu entitas, termasuk entitas nonkorporasi seperti persekutuan, dimana investor mempunyai pengaruh signifikan dan bukan merupakan entitas anak ataupun bagian partisipasi dalam ventura bersama pengaruh signifikan adalah kekuasaan untuk berpartisipasi dalam keputusan kebijakan keuangan dan operasional investee, tetapi.

Ventura bersama pengaturan bersama yang para pihaknya memiliki pengendalian bersama atas pengaturan memiliki hak atas aset neto dari pengaturan Jika sisa kepentingan dalam entitas asosiasi merupakaan aset keuangan, maka entitas mengukur sisa kepentingan tersebut pada nilai wajar. Nilai tercatat investasi negatif pada metode ekuitas • jika nilai tercatat investasi menjadi nol atau negatif maka investor menghentikan kepentingannya pengakuan bagiannya atas rugi lebih lanjut.

Psak 15 investasi pada entitas asosiasi rev 2013 19032015

Psak 15 investasi pada entitas asosiasi rev 2013 19032015

Psak 15investasipadaentitasasosiasiias28240712

Psak 15investasipadaentitasasosiasiias28240712

PPT PSAK 15 INVESTASI PADA ENTITAS ASOSIASI PowerPoint

PPT PSAK 15 INVESTASI PADA ENTITAS ASOSIASI PowerPoint

Penerapan PSAK 4 Laporan Keuangan Tersendiri dan PSAK 65

Penerapan PSAK 4 Laporan Keuangan Tersendiri dan PSAK 65

Psak 15investasipadaentitasasosiasiias28240712

Psak 15investasipadaentitasasosiasiias28240712

INVESTASI PADA ENTITAS ASOSIASI DAN VENTURA BERSAMA

INVESTASI PADA ENTITAS ASOSIASI DAN VENTURA BERSAMA

Akuntansi etaprumahsakit (1)

Akuntansi etaprumahsakit (1)

PPT PSAK 15 INVESTASI PADA ENTITAS ASOSIASI PowerPoint

PPT PSAK 15 INVESTASI PADA ENTITAS ASOSIASI PowerPoint

Makalah segmen operasi psak 5

Makalah segmen operasi psak 5

IAS 28 investasi pada entitas asosiasi dan joint venture

IAS 28 investasi pada entitas asosiasi dan joint venture

Konvergensi PSAK ke IFRS tahun 2012/2013 Indonesia

Konvergensi PSAK ke IFRS tahun 2012/2013 Indonesia

PT BUKIT ASAM (PERSERO) Tbk DAN ENTITAS ANAK/AND

PT BUKIT ASAM (PERSERO) Tbk DAN ENTITAS ANAK/AND

IAS 28 investasi pada entitas asosiasi dan joint venture

IAS 28 investasi pada entitas asosiasi dan joint venture

Q&A psak 40 (akuntansi perubahan ekuitas anak perusahaan

Q&A psak 40 (akuntansi perubahan ekuitas anak perusahaan

Comments

Post a Comment